為何要保險?大風險花費難承擔

若如果不幸罹患重症,需要長時間的治療與幾百萬的醫療費,你負擔得起嗎?這樣的花費可能會讓家庭陷入困境,甚至不得不放棄治療。

這就是我們需要保險的原因。保險能夠幫你轉嫁風險,發生事故時可以獲得賠償、減輕負擔,幫你和家人渡過難關。

但不可能靠保險解決人生所有風險,所以要優先針對「無法承擔的風險」— 也就是會造成你財務危機的情況,用小錢換到大保障!

保險怎麼買?三步驟教你買對保險

買保險之前,應先了解什麼是「無法承擔的風險」,選擇險種、買對保險,給自己充足的保障。

失能:生活需要專人長期照護,存款能夠撐幾年?

▶ 風險

遭遇重大失能不只會喪失收入,還可能造成家人沉重的負擔、拖垮整個家庭。因此列為首要考量。

依統計,照顧身心障礙者的支出,一年約24萬~48萬元不等,以平均照護時間8年計算,約需要192~384萬。越年輕時失能、平均存活年數更長,所需的花費更高。

▶ 險種

失能/失能扶助險、意外險

失能/失能扶助險不分意外或疾病,只要符合失能等級表即理賠。失能險為一次給付,失能扶助險則為按月或按年給付。意外險只賠意外導致的失能,可補強使用。

▶ 額度

建議500萬以上

由於失能扶助險多數只賠1~6級失能、不賠7~11級,而失能險、意外險會按失能等級打折給付(1~11級分別為100%~5%),三者可相互搭配、拉高會打折的失能、意外險保額,保障才足夠。

罹癌:標靶藥新式療法費用上百萬,救命錢哪裡來?

▶ 風險

罹癌的風險越來越高,而醫學的進步,新式療法、標靶藥等技術的出現,提高了癌症的治癒率,但治療費用也非常高。

費用可能高達數百萬,若無法負擔,就只能放棄治癒率較高的治療方案。另外也需考慮因治療而無法工作的薪資損失。

▶ 險種

一次給付型癌症險、重大傷病險

選擇一次給付型的癌症險及重大傷病險,不會受到治療方式限制,可彈性運用在標靶藥物、質子治療等新式療法。

▶ 額度

建議200~300萬

標靶藥費用依種類、治療週期和病情而有所不同,但通常需要支付數百萬元。故保額建議至少200萬。

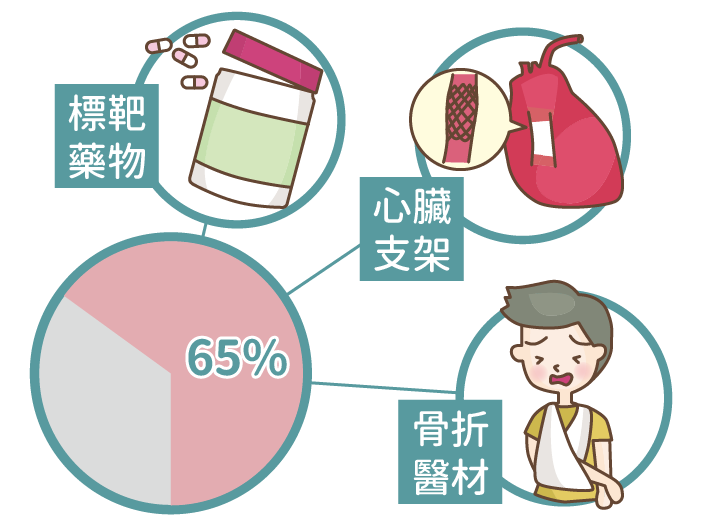

醫療:健保不給付的自費醫材、療程,費用能負擔?

▶ 風險

醫療費用佔比最高的是「雜費」,達 65% 以上,加上醫療進步、實施DRGs 制度等,以致住院天數縮短、自費項目變多。

藥物、新式醫材與儀器的使用,可能需自費數十萬元,因此能不能負擔得起高額的自費項目就是問題了。

▶ 險種

實支實付醫療險

依據實際的花費、在保障限額內實報實銷的給付方式,相較於定額給付的醫療險,更能有效轉嫁醫療雜費的開銷。

▶ 額度

建議至少20萬

高額的耗材可能要價20、30萬,建議最好有20萬以上的雜費額度,讓治療有更多元的選擇。

身故:經濟支柱驟逝,遺留的家人會不會陷入困境?

▶ 風險

若你是家庭的主要收入來源,突然不幸過世,家人的生活費、小孩的學費、還有未繳清的房貸,費用可能達數百萬,留下來的家人有辦法負擔嗎?

經濟支柱身故而失去收入,足以讓家庭陷入困境,因此需針對身故風險提出解決方法。

▶ 險種

壽險、意外險

壽險可保障疾病或意外造成的身故;意外則只保障意外身故,容易在理賠時造成爭議。所以建議以壽險為主要的基本保障,再輔以意外險、拉高保障額度。

▶ 額度

依個人需求

可按「保額 = 自身負債 + 家人年支出 × 預留年數」去計算需要額度,負債如房貸、車貸,家人支出如孝親費、教育費、日常生活費,都可計算在內。

保險有哪些?險種介紹看這裡

儲蓄險

以儲蓄為主要目的的保險,須先確認保障足夠再購買

車險

強制險、第三人責任險等,主要轉嫁他人受傷或財損的賠償責任

旅平險/不便險

保意外身故、海外突發疾病、各種旅遊不便,出國旅遊必備

寵物險

寵物醫療費不容小覷,保障毛小孩的門診、住院、手術費用

保險要健檢?適時調整保單超重要

保險並非有買就好,而是要清楚自己的保障有哪些,隨人生階段的不同需求或因應環境改變,做適時的調整。

出社會

著重自身需求

非經濟支柱、規劃重點在於自身保障,以不拖累家人為主,健康險、意外險為首選。

建立基本保障

注意保費不能過高,先規劃基本的保額,待日後經濟穩定再提高。

結婚生子

成員增加、責任增加

與配偶一同檢視保單,留意是否要變更受益人。先確認經濟支柱的父母保障足夠,再考慮小孩的保險。

進一步規劃壽險

日常支出、房貸、車貸的家庭責任,若身故會變成家人的負擔,可透過壽險轉嫁。

補足保障缺口

先前礙於預算只規劃基本保障,婚後可以舊保單為基礎,依現有的需求及預算,補足保障缺口。

退休後

家庭責任減少

小孩長大且貸款還得差不多,不再是家庭的經濟支柱,可減輕壽險額度,降低保費負擔。

退休風險轉嫁

因沒有收入,退休後的生活費、醫療費等都是風險缺口,可用先前的儲蓄投資、保險解決。

要留意健康險年紀越大保費越高,可依個人情形調整。

保險知識站

試想一下,若今天只有3萬元的保費預算,要考慮失能、癌症、醫療、身故等風險,該怎麼規劃呢?

常有人問「沒有終身險,老了沒保險該怎麼辦?」若終身險很便宜、可以輕易達到需求額度的話,當然可以買。但相同的保障,定期險一年保費約3萬,而終身險約40萬,有多少人可以負擔呢?一直強調老年的問題,反而會讓目前的保額不足。定期險雖然有保費隨年紀增高的問題,但與終身險的高保費低保障相較,保額更容易達到需求。

保大不保小、先考慮近期再想老年才符合「保險」的觀念。「明天和意外不知哪個會先到」,平時就應當做好準備,將無法承受的風險轉給保險公司,避免衝擊來臨時無法承受。

自然費率,是指根據風險的不同、會有不一樣的保費,也就是保費會逐年變化。一般來說年齡愈高風險評估愈高,因此保費也會隨之增高。例如一年期定期壽險。

平準費率,則是將保險期間內的保費平均,使每期負擔的保費相同,也就是每年保費都一樣。如繳費二十年期終身壽險。

無論是自然或平準費率,重點都在於「保額」是否足夠,以及「保費」是否負擔得起。若預算有限,建議以定期險為主規劃保險。

定期險會遇到下一期續約的狀況,即稱為續保。若被保險公司拒絕續保,又因為體況不佳買不到保險,就會造成保障缺口。

保證續保是指,只要按時繳交保費,保險公司便不能拒絕續保。常見的條款寫法為:「保險期間屆滿時,要保人得交付續保保險費,以逐年使本約繼續有效,本公司『不得拒絕』續保。」

體況不佳難買保險,特別是健康險,所以保證續保特別重要!有保證續保才不會因體況變差,或理賠次數過多等原因被拒絕續保。

實支實付醫療險是採「就醫收據」理賠,收據只有一份正本,若需要正本以外的證明,可向醫院申請「收據副本」。

規劃雙實支時,可選擇願意理賠「收據副本」的第二張實支,來拉高保障。投保時記得要告知已有其他實支,且要確定能以副本理賠。有些保險公司僅接受正本理賠,不接受副本,投保前記得詢問清楚喔!

※為符合「損害填補原則」,113年7月1日後銷售的商品規定只能使用正本。

發生意想不到的事情就是意外嗎?這可不一定,在保險中,意外須符合三大條件,非疾病、突發性、外來的,也就是「非因疾病所引起的外來突發事故。」

像心肌梗塞猝死,是因疾病導致死亡,不能視為意外。又例如過勞死,可能被認定為長期、累積所致,結果可預期而不符合突發性。如果是作體操自己扭到脖子,可能會被歸於自力造成,不符合意外險的外來因素。

是不是意外,實務上仍需依各種主客觀條件判定,許多意外險理賠爭議,多半是「意外認定差異」所致,要特別留意。

「主約」是指能夠單獨購買的保單;「附約」則需要依附在主約之下。也就是說,要有主約才能購買附約。

也因此,當主約有任何更動時,都要注意附約是否會受影響。例如有些狀況下,附約會跟著主約終止一起終止;或是主約繳額繳清後,不能再附加其他附約等。

若主約終止,附約可能也會隨之終止!

主約終止常見的情形有:完全失能依主約壽險條款申領保險金、一次給付型的重大傷病險主約理賠總額達上限,或是長年期的主約滿期、一年期主約已屆滿最高的續保年限等。

「附約延續批註條款」就是指面臨主約終止時,可以申請讓附約延續、繼續有效的條款。所以有無「附約延續批註條款」很重要!

一秒幾百萬上下不想浪費時間?

直接請人量身訂做、打造專屬於自己的保單