不是看預定利率、也不是看宣告利率

許多人會誤把預定利率或宣告利率,當作儲蓄險的報酬率,去和銀行的定存利率比較,其實這是完全不一樣的東西。

預定利率

保險公司將部分保費拿去投資,「預期」可獲得的投資報酬率。在保單設計時就已訂定,是固定值,不會因市場環境而變動。

宣告利率

同樣是保險公司運用保費的報酬率,但並非固定值,而會隨市場環境變動、定期公告,適用於「利率變動型」的保單。

由於保險公司還有如佣金等成本費用,所以「預定利率」或「宣告利率」,都不是儲蓄險真正的投資報酬率喔!

金錢的時間價值

在說明儲蓄險利率前,我們先來思考一個問題:你覺得下列哪一種投資比較好?

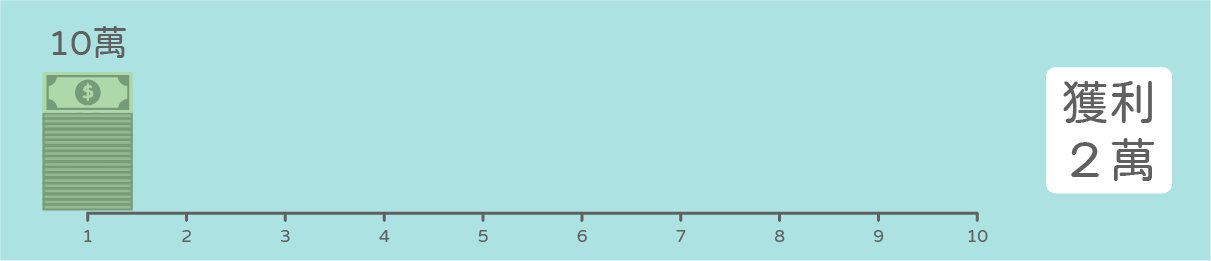

A:一次投資10萬元,經過10年獲利2萬元

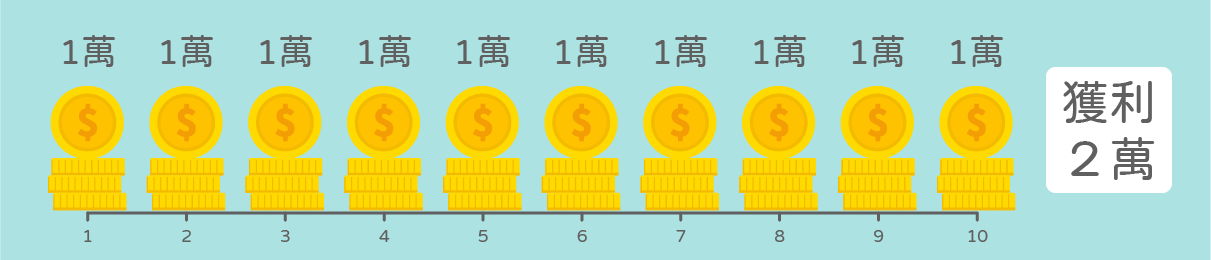

B:每年投入1萬元,經過10年獲利2萬元

接著我們來看看幾種計算利率的方式:

累積報酬率(獲利/成本)

A、B都是: 2萬/10萬=20%

平均報酬率(累積報酬率/時間)

A、B都是: 20%/10年=2%

聰明的你有看出端倪嗎?累積報酬率沒有考慮到時間;而平均報酬率雖然考慮到時間,但還是無法精確反應出時間的投入成本。